비상용으로 만든 신용카드, 막상 평소 쇼핑할 때 많이 쓴다

2020-08-14 00:00:00

신용카드를 사용하는 성인을 대상으로 설문조사한 결과 위급할 때 사용하기 위해 신용카드를 만들었지만, 정작 필요한 물건을 구입하는 데 많이 사용하는 것으로 드러났다.

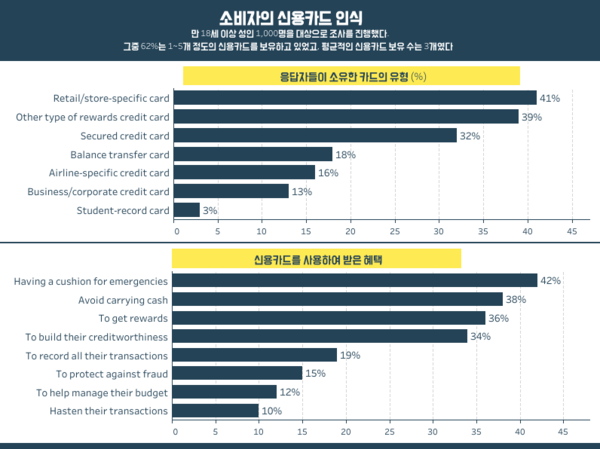

아일랜드의 다국적 소비자 신용보고 회사인 익스페리언(Experian)이 만 18세 이상 성인 1,000명을 대상으로 조사를 진행했다. 그중 62%는 1~5개 정도의 신용카드를 보유하고 있었고, 평균적인 신용카드 보유 수는 3개였다. 이들이 지불하는 월평균 신용카드 사용 대금은 약 799달러였다. 신용카드 부채는 2,326달러였다.

응답자들은 각기 다른 종류의 신용카드를 사용하고 있었다. 41%는 소매점 또는 기타 점포 전용 카드를 사용하고 있었고 39%는 기타 유형의 보상 신용카드를 사용하고 있었다. 32%는 보안 신용카드, 16%는 항공사 연계 카드, 13%는 비즈니스 연계 카드, 3%는 학생 신용카드 등을 사용 중이었다.

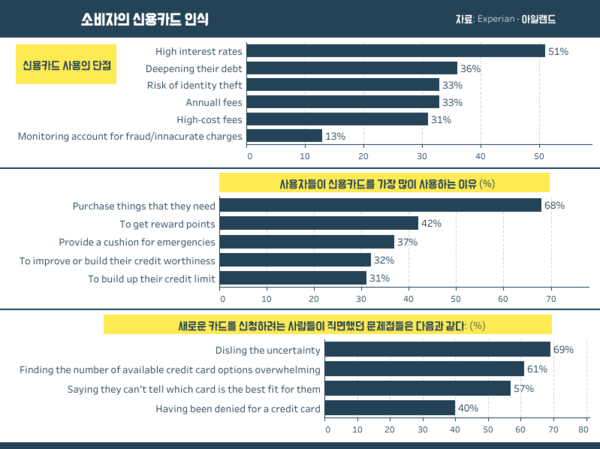

응답자들에 따르면 신용카드 사용의 이점은 위급 상황에 사용 가능(42%), 현금 소지 방지(38%), 다양한 보상 획득(36%), 신용도 구축(34%), 모든 거래 기록(19%), 사기 방지(15%), 예산 관리(12%), 거래 촉진(10%) 등이었다. 반면 신용카드 사용의 단점은 고금리(51%), 부채 심화(36%), 연회비(33%), 신원 도용 위험(33%), 고비용 수수료(31%) 등이었다.

사용자들의 실질적인 신용카드 사용 형태가 그들이 생각하는 신용카드의 이점과 일치하지는 않았다. 앞서 언급한 것과 같이 사용자들이 신용카드의 가장 큰 장점으로 꼽은 것은 위급 상황에 사용할 수 있다는 점이었지만, 사실 사용자들이 신용카드를 가장 많이 사용하는 이유는 필요한 물건을 구입하기 위해서(68%)였다. 42%는 다양한 보상 혜택을 누리기 위해 신용카드를 사용했다. 실제로 위급 상황을 위해 신용카드를 사용한다고 답한 사람은 37%뿐이었다.

새로운 신용카드를 신청할 계획이라고 답한 사람들 중 61%는 신용카드의 다양한 옵션을 파악하는 것이 너무 복잡하고 어렵다고 답했다. 또 57%는 어떤 카드가 자신에게 잘 맞는지 모르겠다고 답했다. 40%는 신용카드 신청을 거절당했다.

어떤 신용카드를 찾느냐는 질문에 응답자 중 54%는 연회비가 없는 신용카드를 찾는다고 답했다. 45%는 혜택이 많은 카드, 40%는 이자가 낮은 카드, 27%는 연이율이 낮은 카드를 찾았다. 향후 6개월 이내에 새로운 신용카드를 신청할 가능성이 높다고 답한 사람들 중 23%는 신용도를 높이기 위해 새로운 신용카드를 발급받을 것이라고 말했다. 15%는 그저 다른 카드가 필요해서, 14%는 더 나은 혜택을 받으려고, 10%는 이자가 낮은 카드를 찾기 위해 새로운 카드를 원하고 있었다. 37%는 검색 엔진을 통해 신용카드 정보를 얻었고, 21%는 온라인 리뷰를 참고했다. 17%는 주거래 은행이나 가족 구성원들에게 물었고, 11%는 친구와 상담했다.